Ostatní neinvestiční výdaje (ONIV) v regionálním školství

Tento metodický materiál Ministerstva školství, mládeže a tělovýchovy slouží jako podpora škol a školských zařízení a laické i odborné veřejnosti k vymezení ve školských předpisech, způsobu rozpočtování a rozhodohování o výši ostatních neinvestičních výdajů (tzv. ONIV). Více viz následující text či příloha v PDF.

V plném znění je tato metodika aktuální pouze do 31.12. 2023. Od 1.1. 2024 se prostředky ONIV již nevyužívají k hrazení náhrad platu za dočasnou pracovní neschopnost nebo karanténu zaměstnanců škol a školských zařízení zřizovaných krajem, obcí nebo dobrovolných svazků obci.

Co jsou ONIV

Pojem ostatních neinvestičních výdajů je obecně školským zákonem definován v podstatě negativním výčtem, tj. jedná se o takové výdaje, které nejsou platy, pojistným na sociální zabezpečení a příspěvkem na státní politiku zaměstnanosti, pojistným na veřejné zdravotní pojištění nebo přídělem fondu kulturních a sociálních potřeb. Zároveň platí, že pod ostatní neinvestiční výdaje nelze zahrnout ani odměny za práci konanou mimo pracovní poměr (DPP/DPČ), neboť společně s prostředky na platy i tyto prostředky jsou vládou regulovány a usnesením vlády stanovovány jako závazný/nepřekročitelný limit.

Z hlediska možnosti použití prostředků na ostatní neinvestiční výdaje, školy a školská zařízení jsou limitovány ustanovením § 160 odst. 1 školského zákona. V případě škol a školských zařízení zřizovaných kraji, obcemi a dobrovolnými svazky obcí se tak jedná zejména o výdaje školy na dopravu při akcích v rámci vzdělávání podle příslušného rámcového vzdělávacího programu, výdaje na učební pomůcky, výdaje na školní potřeby a na učebnice, pokud jsou podle tohoto zákona poskytovány bezplatně, a rovněž výdaje na další vzdělávání pedagogických pracovníků, na činnosti, které přímo souvisejí s rozvojem škol a kvalitou vzdělávání, ale i o náhrady platu za dočasnou pracovní neschopnost, jakožto náklad vyplývající ze základních pracovněprávních vztahů.

Školský zákon (ani jiný právní předpis) nestanovuje žádný závazný parametr či způsob výpočtu výše těchto prostředků, která by měla být pro školy a školská zařízení zřizované kraji, obcemi a dobrovolnými svazky obcí v daném kalendářním roce vyčleněna, což znamená, že z pohledu státního rozpočtu se tak nejedná o mandatorní či kvazimandatorní výdaj.

Mandatroní či kvazimandatorní výdaj: Na rozdíl od násobně vyšších objemů na výdaje na odměňování zaměstnanců ve školách a školských zařízeních zřizovaných krajem, obcí nebo svazkem obcí, které naopak lze s výjimkou výdajů na nenárokové složky platu považovat za mandatorní nebo kvazimandatorní výdaje (za mandatorní výdaje v RgŠ ÚSC lze plně považovat výdaje podle § 161 odst. 3 písm. a) (tj. platové tarify pedagogických pracovníků v mateřských, základních a středních školách, konzervatořích a školních družinách) a písm. h) školského zákona (tj. podpůrná opatření); výdaje podle § 161 odst. 3 kromě písm. a) a písm. h) školského zákona jsou kvazimandatorní povahy, a to v souladu se zákoníkem práce a nařízením vlády č. 341/2017 Sb.).

Přesto však MŠMT samozřejmě i výdaje na ONIV považuje za zásadní a nezbytnou součást rozpočtu kapitoly MŠMT, a to z pohledu naplňování povinností vyplývajících ze školského zákona a strategie státu v této oblasti.

Zároveň platí, že školský zákon ani vláda neregulují odměňování ve školách a školských zařízeních soukromých a církevních zřizovatelů (neboť odměňují mzdou, nikoliv platem), což z rozpočtového pohledu znamená, že výdaje vyčleněné na činnost soukromých a církevních škol a školských zařízení jsou rovněž považovány za ostatní neinvestiční výdaje (byť jsou z nich z velké části hrazeny mzdové náklady zaměstnanců těchto škol).

V případě soukromého školství (potažmo i církevního školství) se naopak jedná o (kvazi)mandatorní výdaje, a to především s ohledem na zákon č. 306/1999 Sb., o poskytování dotací soukromým školám, předškolním a školským zařízením, ve znění pozdějších předpisů.

Jak se konstruuje státní rozpočet na ONIV

Jak bylo uvedeno výše, ONIV pro školy a školská zařízení zřizovaná kraji, obcemi a dobrovolnými svazky obcí nemají z hlediska své výše mandatorní či kvazimandatorní charakter (neboť žádný právní předpis nestanoví závazná pravidla či parametry, z nichž vyplývá nutný objem, který musí být v daném kalendářním roce alokován) a jedná se tak čistě o politické rozhodnutí (na úrovni vlády, a návazně Poslanecké sněmovny), jaký objem bude na tuto oblast v zákoně o státním rozpočtu na příslušný rok vyčleněn, a to v návaznosti na strategické priority státu a cíle, které i prostřednictvím ONIV stát sleduje.

Naproti tomu výše ONIV pro soukromé, ale i církevní školy a školská zařízení má v zásadě mandatorní či kvazimandatorní charakter, což je nutné vzít při tvorbě návrhu zákona o státním rozpočtu v úvahu již při jeho přípravě na pracovní úrovni ze strany Ministerstva financí (tedy před jeho projednáváním a změnami na politické úrovni).

Jak se konstruoval státní rozpočet na ONIV pro rok 2022

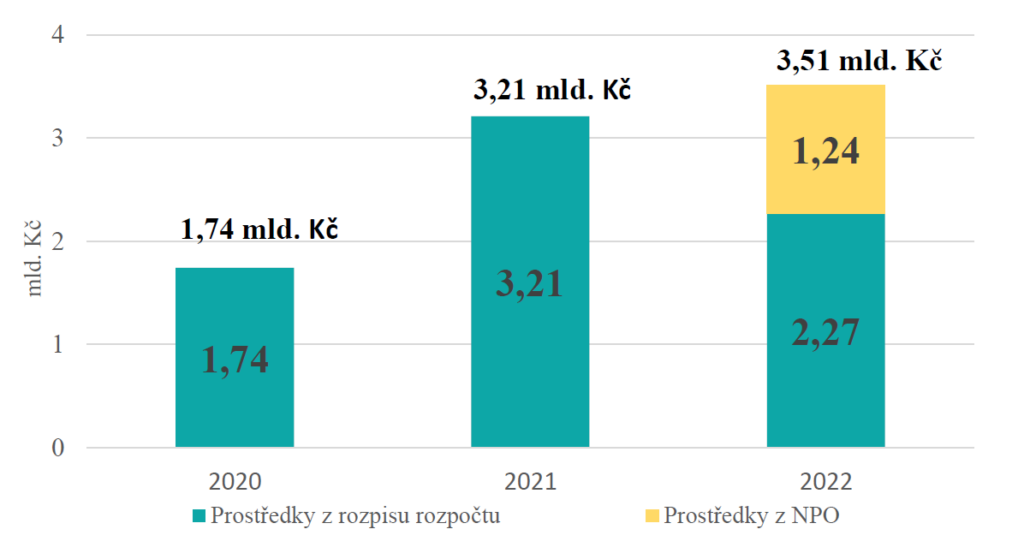

Připomeňme, že pro rok 2021 proti roku 2020 vláda České republiky, potažmo Poslanecká sněmovna, schválila ve státním rozpočtu na rok 2021 významné navýšení objemu prostředků ONIV, čímž došlo k tomu, že MŠMT do normativů ONIV pro školy a školská zařízení zřizovaná kraji, obcemi a dobrovolnými svazky obcí promítlo zvýšení v celkové výši 1,5 mld. Kč (tj. zvýšení o 84,5 %).

MŠMT v normativech ONIV na rok 2021 zohlednilo mimo jiné:

to, že s účinností od 1. října 2020 došlo k rozšíření účelovosti finančních prostředků poskytovaných ze státního rozpočtu podle školského zákona na výdaje školy na dopravu při akcích v rámci vzdělávání podle příslušného rámcového vzdělávacího programu. Navýšení ONIV je proto také určeno na podporu realizace aktivit, prostřednictvím kterých může být podporována profilace škol či podporu zážitkové pedagogiky,

zájem na podpoře aktivit zvyšující kvalitu distančního či technického vzdělávání, vč. posílení dlouhodobě podfinancované oblasti dalšího vzdělávání pedagogických pracovníků, obnovu či doplnění učebnic a učebních pomůcek či podporu praktického vyučování, které v tomto roce probíhalo ve větší míře a intenzitě (s ohledem na předchozí protiepidemická opatření).

První návrh zákona o státním rozpočtu ČR na rok 2022 byl připraven minulou vládou v řádném termínu do 30. 9. 2021. Tento návrh obsahoval v rámci ONIV pro školy a školská zařízení zřizovaná kraji, obcemi a dobrovolnými svazky obcí stejnou výši prostředků jako pro rok 2021 (tedy 3,21 miliardy Kč).

Pro soukromé a církevní školství pak návrh obsahoval navýšení o 1,4 mld. Kč, přičemž MŠMT uplatňovalo požadavek na dalších 0,25 mld. Kč na pokrytí předpokládaných nových výkonů odhadovaných v červenci 2021 a rozpočtově nezabezpečeno zůstalo také 0,4 mld. Kč na podpůrná opatření poskytovaná v soukromém a církevním školství.

Podotýkáme, že požadované navýšení objemu finančních prostředků pro soukromé a církevní školství skutečně pouze reagovalo na zákonnou povinnost MŠMT vyplývající ze zákona č. 306/1999 Sb., neobsahuje žádné výdaje na jiné, nenárokové tituly – viz níže v rámci celé relevantní citace z kapitolního sešitu.

Nová vláda v závěru roku 2021 rozhodla o nutnosti přepracování předloženého návrhu zákona o státním rozpočtu ČR na rok 2022 a k jeho reálnému přepracování došlo v únoru roku 2022, tedy v době, kdy už byly mj. známy skutečné nové výkony v soukromém a církevním školství. Jak je uvedeno v tzv. Kapitolním sešitu MŠMT z února 2022, oblast soukromého a církevního školství byla v roce 2021 dofinancována v celkové výši cca 2,1 mld. Kč z nároků z nespotřebovaných výdajů, z čehož je zcela zřejmé, že minulou vládou zapracované navýšení výdajů ve výši 1,4 mld. Kč bylo ke krytí mandatorních potřeb roku 2022 nedostatečné, zároveň však nutné. Reálné „nové výkony“ v soukromém školství byly ve školním roce 2021/2022 výrazně vyšší, než bylo v červenci 2021 predikováno, tzn. celková rozpočtově nezabezpečená částka byla v únoru 2022 odhadována už na 0,95 mld. Kč.

Přesto, z důvodu potřeby snížení rozpočtového deficitu ze strany nové vlády bylo mj. nejprve rozhodnuto o snížení ONIV oproti původnímu návrhu o 145 mil. Kč. Tyto parametry byly Ministerstvem financí oficiálně oznámeny MŠMT dne 2. 2. 2022 před jednáním vlády s tím, že na jednání vlády může dojít k dalším úpravám. Po jednání vlády dne 2.2.2022 byly Ministerstvem financí oficiálně MŠMT oznámeny nové parametry s tím, že vláda ještě odsouhlasila vnitřní přesun 850 mil. Kč z RgŠ ÚSC do soukromého školství. Lze předpokládat, že k tomuto kroku vláda přistoupila právě z výše uvedeného důvodu mandatornosti výdajů na soukromé školství, a naopak nemandatornosti výdajů na ONIV škol a školských zařízení zřizovaných kraji, obcemi a dobrovolnými svazky obcí (je však nutné zdůraznit, že tento vnitřní přesun nebyl na pracovní úrovni ze strany MŠMT navrhován ani požadován, a došlo k němu na základě politického rozhodnutí vlády, pravděpodobně právě z důvodu potřeby snížení rozpočtového deficitu a při vědomí toho, že do některých výdajů hrazených z ONIV budou v roce 2022 zároveň cíleně směřovat peníze z Národního plánu obnovy – viz níže).

Podrobný popis konstrukce návrhu rozpočtu na soukromé školství je popsán v tzv. kapitolním sešitu, který byl projednán Výborem pro vědu, vzdělání, kulturu, mládež a tělovýchovu Poslanecké sněmovny Parlamentu ČR, jehož celá příslušná pasáž zní takto:

Na dotace soukromému školství je navržen rozpočet běžných výdajů ve výši 11 053 228 775 Kč (částka na výkonové financování podle zákona č. 306/1999 Sb.). Oproti schválenému rozpočtu na rok 2021 je pro rok 2022 rozpočet zvýšen o 3,170 mld. Kč, tj. o 40,2 %.

V roce 2021 došlo k navýšení prostředků na platy pedagogických pracovníků o 9 % a nepedagogických zaměstnanců o 4,3 % právnických osob vykonávajících činnost škol a školských zařízení zřizovaných kraji, obcemi nebo dobrovolnými svazky obcí. Zaměstnanci v soukromém školství pobírají smluvní mzdu a jejich výše tedy nepodléhá usměrňování dle nařízení vlády (dále jen „NV“) č. 341/2017 Sb., o platových poměrech zaměstnanců ve veřejných službách a správě, ve znění pozdějších předpisů.

MŠMT musí vycházet v oblasti dotací poskytovaných pro soukromé školství z ustanovení zákona č. 306/1999 Sb., který stanovuje, že se do normativů pro financování soukromého školství (normativy jsou používány i pro církevní školství) promítají skutečné výdaje ve srovnatelném oboru vzdělání či srovnatelné školské službě ve veřejném školství. Tzn., že výše uvedené zvýšení odměňování zaměstnanců v roce 2021 bude promítnuto v normativech pro soukromé školství pro rok 2022.

Z titulu růstu odměňování zaměstnanců ve veřejném školství v roce 2021 je rozpočet pro soukromé školství zvýšen o 0,936 mld. Kč.

Do výše schváleného rozpočtu pro dotace soukromému školství pro rok 2022 se promítlo také zvýšení o 1,218 mld. Kč z důvodu dorovnání rozpočtu v oblastech (např. nové výkony), které byly v předchozích letech opakovaně kryty z NNV.

V roce 2020 byl rozpočet pro soukromé školství posílen z NNV ve výši o 900 429 069 Kč, v roce 2021 o 1 768 363 912 Kč.

Dále byl rozpočet pro soukromé školství posílen o 0,166 mld. Kč z titulu nových výkonů ve školním roce 2021/2022 a rovněž o 0,850 mld. Kč (převod z ONIV z rozpočtu RgŠ ÚSC) na dokrytí zvýšení normativů, podpůrná opatření a také z důvodu vyššího počtu nových výkonů (skutečný nárůst výkonů ve školním roce 2021/2022 je významně vyšší než předpoklad).

V segmentu soukromého školství je v současné době financováno celkem 1 054 organizací (k 31. prosinci 2021 z výkazu P1-04), které významně doplňují kapacitu veřejných škol a školských zařízení. [1] V roce 2020 byl rozpočet pro soukromé školství posílen z NNV ve výši o 900 429 069 Kč, v roce 2021 o 1 768 363 912 Kč.

Je tedy třeba shrnout, že objem výdajů vynaložených z rozpočtové kapitoly MŠMT na normativní financování činnosti soukromých škol a školských zařízení v roce 2021 dosáhl částky 9,7 mld. Kč, tzn. navržený rozpočet na rok 2022 je o necelých 1,4 mld. Kč, tj. o 14 % vyšší, než dosažená skutečnost za rok 2021 (vliv navýšení platů pedagogických pracovníků v roce 2021 o 9 %, nepedagogických zaměstnanců o 4 %, dynamický růst počtu žáků, nová podpůrná opatření…).

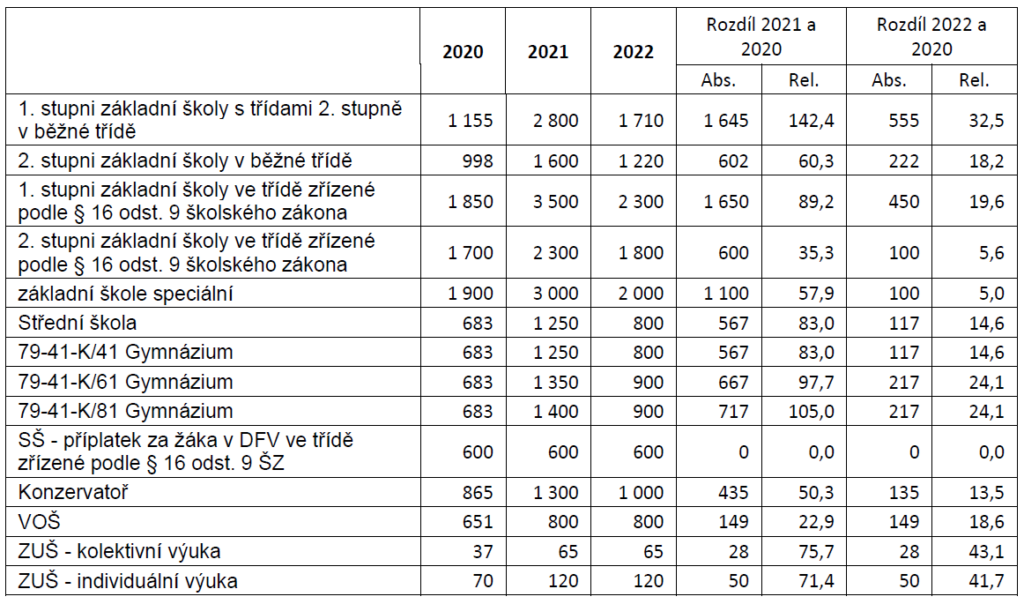

Graf č. 1: Vývoj objemu finančních prostředků ONIV v letech 2020, 2021 a 2022

Pro rok 2023 v tuto chvíli obsahuje vládou schválený návrh zákona o státním rozpočtu objem na ONIV v zásadě ve stejné výši jako pro rok 2022 (přestože MŠMT uplatňovalo pro tuto oblast tzv. nadpožadavky zohledňující letošní zpětnou vazbu ze škol).

Jak se stanovuje normativ ONIV pro školy zřízené krajem, obcí nebo dobrovolným svazkem obcí

Normativ ONIV se stanovuje podle § 161 odst. 1 písm. e) pro mateřské školy, základní školy, střední školy a konzervatoře a vyšší odborné školy na 1 dítě, 1 žáka na prvním stupni základní školy, 1 žáka na druhém stupni základní školy, 1 žáka v denní formě vzdělávání v oboru vzdělání a 1 studenta v denní formě vzdělávání v akreditovaném vzdělávacím programu.

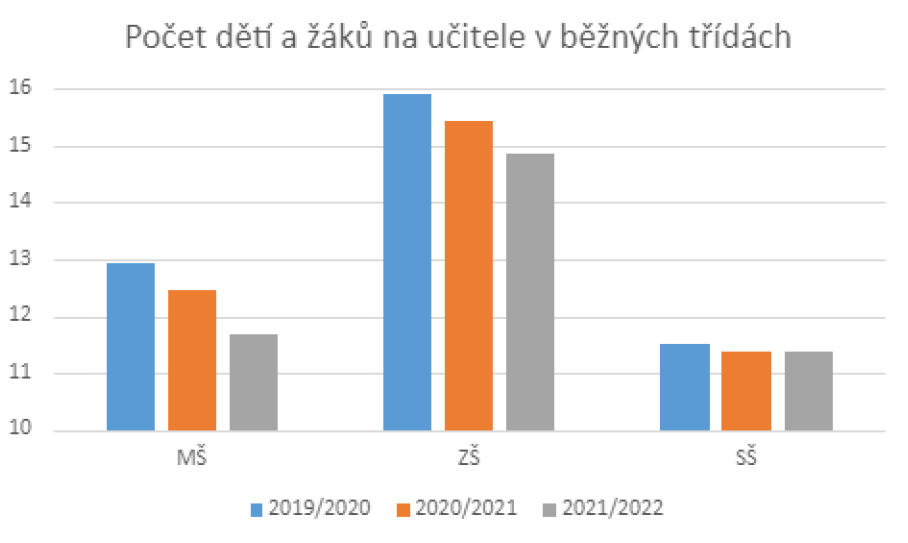

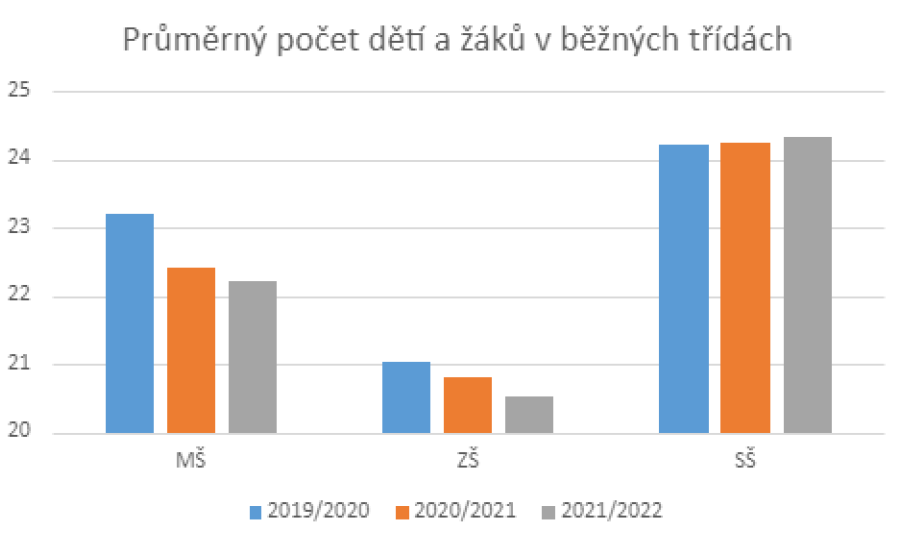

Vzhledem k tomu, že v důsledku demografického vývoje, změny financování regionálního školství od roku 2020 a postupného využívání prostoru daného PHmax dochází meziročně, a to zejména v mateřských a základních školách, ke snižování průměrného počtu dětí a žáků ve třídě a tím i průměrného počtu dětí a žáků na 1 učitele, znamená to, že i tzv. objem prostředků ONIV přepočtený na 1 učitele se meziročně snižuje (neboť prostředky ONIV jsou v souladu se školským zákonem přidělovány normativě „na žáka“).

Zároveň je třeba připomenout, že v důsledku demografického vývoje ubývá žáků na 1. stupních základních škol a přibývá žáků na 2. stupních základních škol, přičemž ale normativ ONIV je pro 1. stupeň vyšší, než pro 2. stupeň (zejména z důvodu nákupu školních potřeb či učebnic pro žáky 1. tříd, nebo z důvodu povinné výuky plavání na 1. stupni).

Jak bylo uvedeno výše, ONIV jsou ze zákona normovány na dítě, žáka nebo studenta, nikoliv na učitele. Vzhledem k tomu, že v médiích se objevují i přepočty na učitele, pro ilustraci uvádíme vliv snížení ONIV v roce 2022 oproti roku 2021 při průměrném počtu dětí nebo žáků na učitele následovně:

V běžných třídách mateřských škol je průměrně 11,67 dětí na 1 učitele. Meziroční snížení normativu ONIV na 1 dítě o 250 Kč tak představuje snížení objemu ONIV v přepočtu na 1 učitele o 2 918 Kč.

V běžných třídách základních škol je průměrně 14,88 žáků na 1 učitele. Snížení normativu ONIV na 1 žáka o průměrně 772 Kč tak představuje snížení objemu ONIV v přepočtu na 1 učitele o 11 489 Kč.

V běžných třídách středních škol je průměrně 11,38 žáků na 1 učitele. Snížení normativu ONIV na 1 žáka o průměrně 450 Kč tak představuje snížení objemu ONIV v přepočtu na 1 učitele o 5 119 Kč.

Je tak zřejmé, že medializované případy převodu platů do ONIV přepočtené na 1 učitele by ve většině případů nevyřešily ani normativy ONIV z roku 2021, zejména v případě mateřských škol.

Počet dětí a žáků na učitele v běžných třídách

Průměrný počet dětí a žáků v běžných třídách

Poznámka: Nižší průměrný počet žáků ve třídě v základních školách je ovlivněn tím, že jsou zahrnuty i tzv. málotřídní školy, tj. školy, které mají pouze třídy 1. stupně a zároveň mají v jedné třídě žáky z více ročníků.

Deatilní vývoj normativů ONIV

Jak je to s hrazením náhrad platu za prvních 14 dní dočasné pracovní neschopnosti

Náhrada platu za prvních 14 dní dočasné pracovní neschopnosti je (nedaněným) příjmem zaměstnance, z rozpočtových a statistických důvodů (které jsou dány pravidly stanovenými Ministerstvem financí) ji však není možné hradit z prostředků na platy (jako je tomu např. u náhrady platu za dovolenou). Náhrada platu za dočasnou pracovní neschopnost představuje v případě pedagogických pracovníků cca 50-60 % jejich průměrného výdělku a zaměstnavatel z této náhrady neodvádí zdravotní ani sociální pojištění ve výši 33,8 %. Převádění prostředků mezi objemem prostředků na platy a ONIV z důvodu vyplácení náhrad platu za dočasnou pracovní neschopnost je tak dlouholetý standardní postup, byť v minulých letech byl využíván v menším rozsahu.

Za první pololetí 2022 byly realizovány přesuny z platů do ONIV z důvodu náhrad za dočasnou pracovní neschopnost ve výši cca 0,2 mld. Kč, což je zhruba 0,2 % rozepsaného objemu prostředků na platy.

V letošním roce MŠMT současně s rozpisem rozpočtu v březnu avizovalo krajským úřadům tři termíny pro převod prostředků mezi ukazateli na platy a ONIV (v červnu, říjnu a listopadu). Operativně na základě požadavku jednotlivých krajských úřadů byly provedeny dva převody dříve, tj. bezprostředně po rozpisu rozpočtu na jednotlivé právnické osoby tak, aby bylo možné ze strany krajských úřadů reagovat na potřeby škol.

Růst výše náhrad za dočasnou pracovní neschopnost je kromě covidu-19 ovlivněn také dynamickým růstem platů v posledních letech a zrušením tzv. karenční doby (již od července 2019).

V případě zájmu nám můžete zadat Váš váš e-mail a jakmile naše novinky spustíme budeme Vás informovat na Váš email. Odběr novinek samozřejmě můžete kdykoliv později odhlásit.